TNFD(自然関連財務情報開示タスクフォース)ver1.0のポイント解説

今回は、前回に引き続きTNFD(自然関連財務情報開示タスクフォース)が9月に公開した最終提言のポイントを少し細かくご紹介します。

【目指すのは、自然にポジティブな影響を与える企業への資金流入】

TNFDは、企業が自社の事業活動がどのように自然資本・生物多様性に依存し、また影響を与えているか、さらにそうした相互関係の結果生じるリスク・機会からどのような財務インパクトを将来にわたり受ける可能性があるかを評価・開示する枠組みです。その根底にあるTNFDの狙いとは、企業がこれまでの自然に対してネガティブなビジネスモデルを、ポジティブなものに移行させていくことであり、そうした移行を経営戦略として位置付けた企業に優先的に世界の資金が投入されるようにすることです。

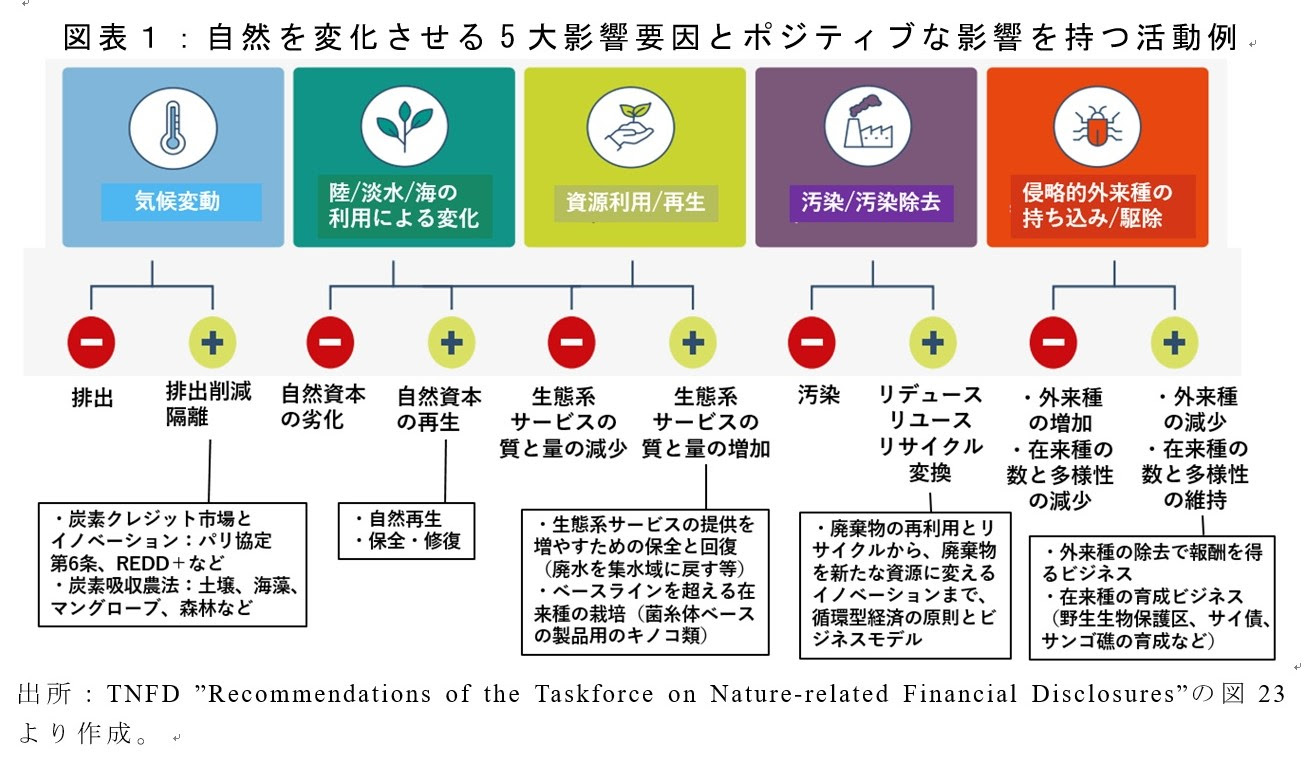

企業が自然への依存・影響関係を評価する際に、考慮すべき影響要因(インパクト・ドライバー)として、図表1の5つが挙げられています。さらにそれぞれにプラスの影響を与える企業の活動例が示されています。例えば、「資源利用/再生」について見てみると、企業が水資源を利用することによって水量調節という生態系サービスに悪影響が及びリスクとなる一方で、企業が廃水を集水域に戻すことで、生態系サービスの量の増加につながり、これが機会になります。このように、自然への依存関係と、企業が自然に及ぼすプラス/マイナスの影響は、企業にとってビジネス上のリスクや機会になるわけです。

【TCFDと共通の4本柱とTNFD独自の3項目】

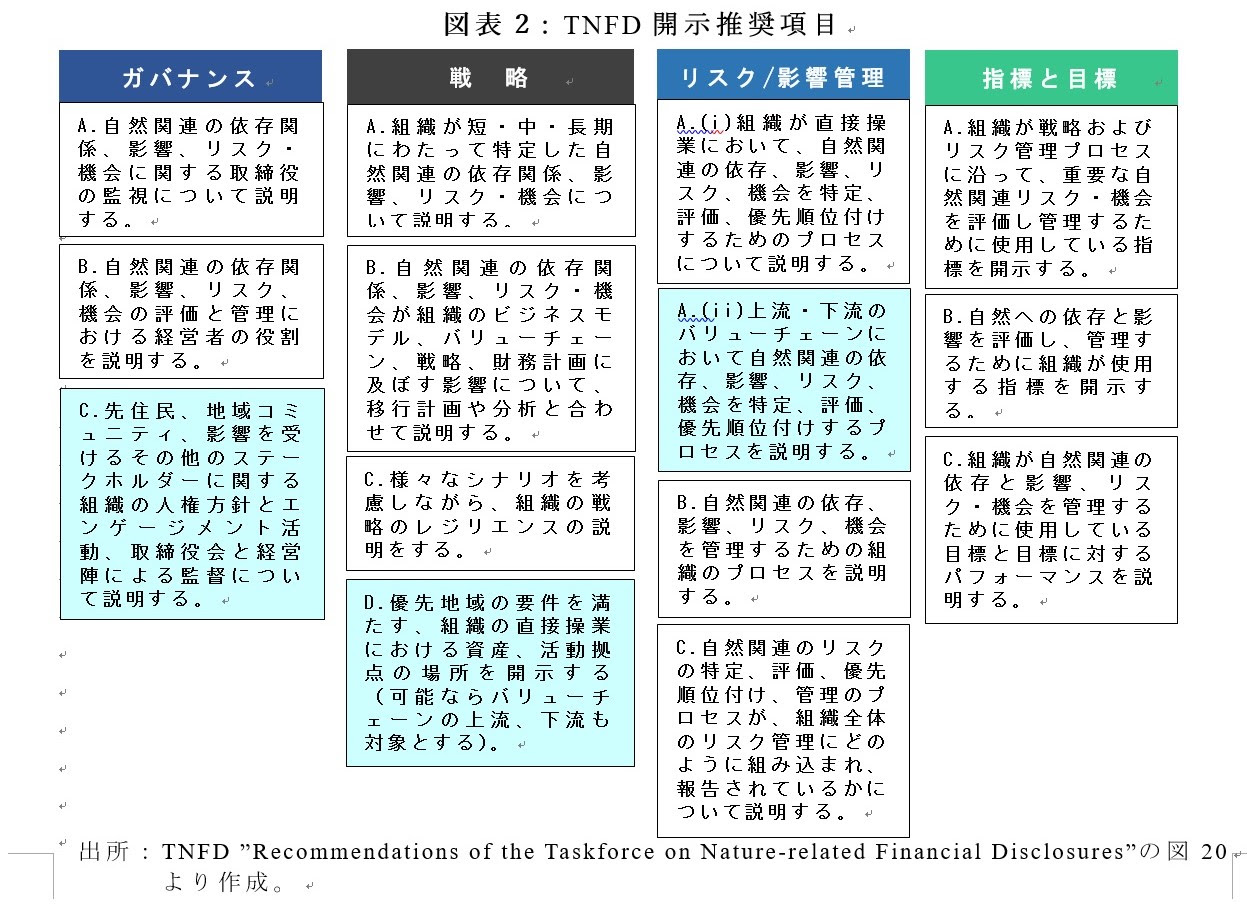

こうした自社の自然関連のリスクと機会を、企業がどのように評価し、戦略的に対応しているかを開示する枠組みとして、TNFDは、TCFD提言と同様、「ガバナンス」「戦略」「リスクと影響の管理」「指標と目標」の4つのカテゴリーで14項目の開示を求めています(図表2)。そのうちTCFDと異なる開示が求められるものは以下の3項目であり、これがTNFD開示の特徴的な部分です。

一つ目は、ガバンスの項目C.で先住民族や地域コミュニティ、さらに水利用や土地利用で影響を受けると考えられるその他のステークホルダーに対して、企業がどのような人権方針を持ち、エンゲージメント活動を行うのか、また取締役会の監督がどのようになっているのかを説明する、というものです。この項目は、ベータ版では、「リスクと影響管理」の項目の一つでしたが、最終版でガバナンスの項目に移されたということは、地域コミュニティや人権への配慮は、経営層が重要性を認識して、関与することが求められるということを示唆しています。

二つ目は、「戦略」の項目D.です。これは、企業の直接操業、および可能であればバリューチェーンの上流、下流における資産や活動拠点のうち、「優先地域の要件」を満たす場所(ロケーション)を開示するというものです。この優先地域の要件とは、一つは企業が重要な自然関連の依存、影響、リスク・機会があると特定した地域(material locations)です。もう一つの基準が、生物多様性にとって重要である、生態系の完全性が高い、生態系の劣化が著しく進んでいる、水リスクが高い、あるいは先住民や地域コミュニティが享受している生態系サービスの観点から重要な地域である、等の特徴がある地域(sensitive locations)です。これら両要件を満たす地域を「優先地域」として開示することが求められています。

三つ目は、「リスクと影響管理」のA(ii)項目で、直接操業のプロセスのみならず、バリューチェーン全体を含めた自然関連の依存関係、影響、リスク・機会の特定、評価、優先順位付けのプロセスを説明することが求められています。

【依存関係、影響、リスク・機会の評価指標および開示指標】

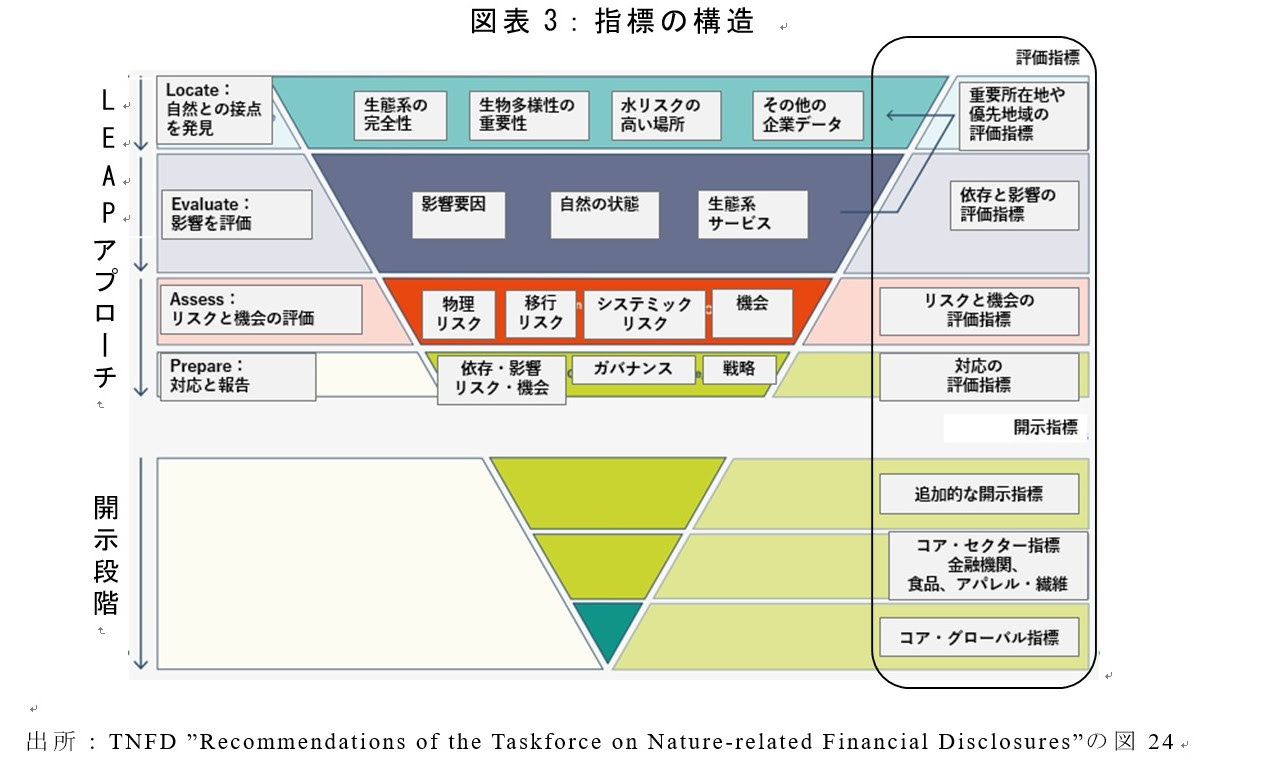

開示の準備として、企業は自社の自然関連の依存と影響を把握して、対応すべき優先地域を特定したり、リスク・機会を定量的に評価して重要なものを抽出して、対策目標を設定したりするために様々な指標を用いる必要があります。TNFD提言では、プロセス別にどのような指標を使ったらよいかを図表3の通り整理しています。

図の上部が、LEAPアプローチを実施する際に用いる評価指標で、例えば、Lの自然との接点を発見する際には、生態系の完全性、生物多様性の重要性、水リスクといった優先地域の特定に資する評価指標が用いられます。またPの対応と報告の段階では、自然資本や生物多様性を保全する対策を評価する指標を用います。

図の下部に示された開示指標については、すべてのセクターに共通して開示が求められるコア・グローバル指標と、各企業の業種や自社の事業活動の状況に応じて開示が推奨されるコア・セクター指標、追加的な開示指標とが提示されています。

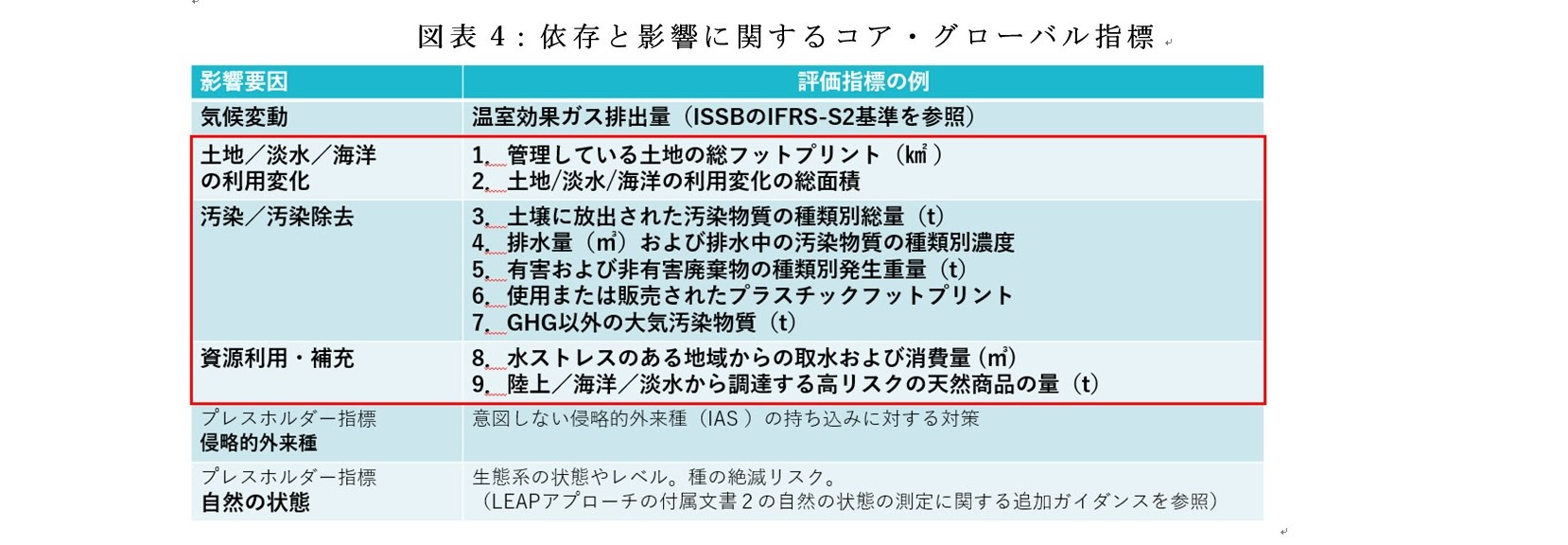

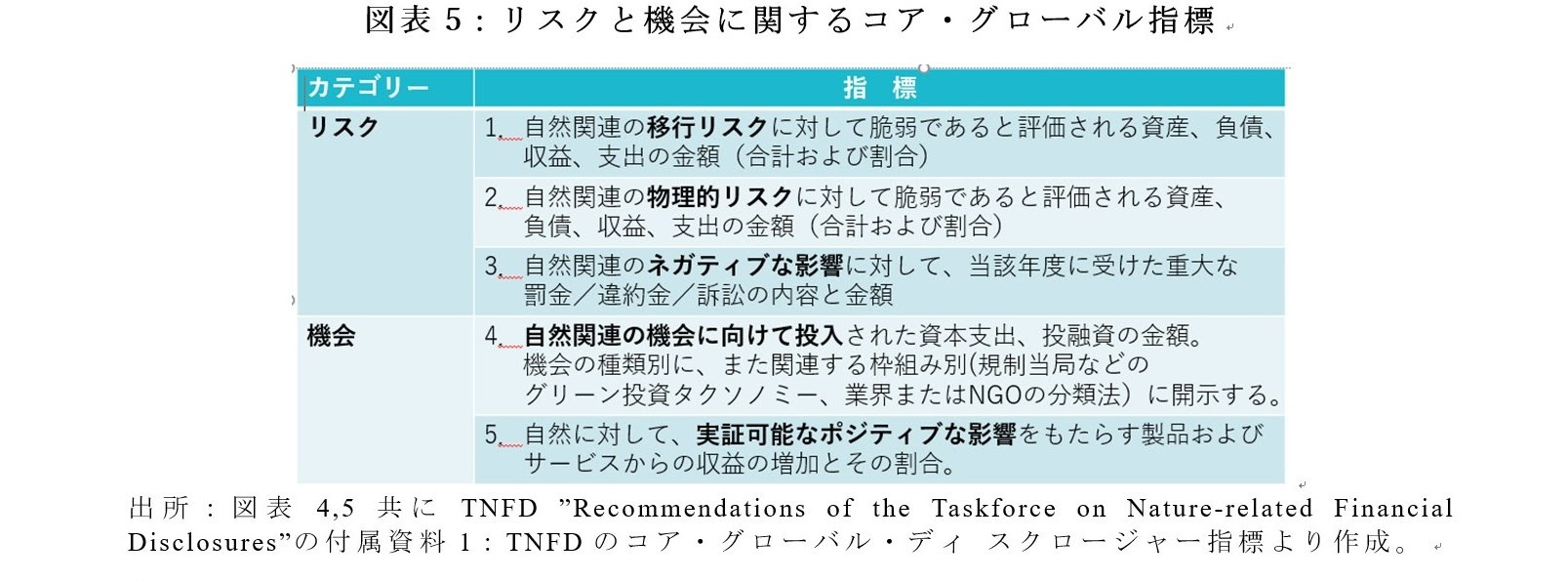

「コア・グローバル指標」は、9つの依存と影響に関する指標と、5つのリスク・機会に関する指標で構成されます。自然への依存と影響に関する指標は、図表1の5大影響要因に関連するものとなっています(図表4)。これらの指標を用いると、各企業が、影響要因ごとにどの程度、自然に依存しており、また事業活動によってどの程度の影響を与えているかを定量的に把握することができます。これらの指標は、プレースホルダー指標を除き、「準拠するか、できない場合はその理由を説明する」というベースで報告されるべきとされています。他方、リスクと機会に関する指標は、投資の意思決定に資するという観点から、リスクと機会の財務インパクトに焦点を当てたものとなっています。

【まずは事業活動を通じた依存・影響の見える化から】

TNFD Ver.1.0の概要を見てきましたが、多くの企業様は、TNFDで求められている内容自体は理解できるが、TCFDに比べて、TNFD提言への対応はかなりの負担感を持って受け止められているのではないでしょうか。自然資本・生物多様性保全、ネイチャー・ポジティブの考え方は、最近日本企業にも浸透してきているものの、実際にどのような取り組みをしたらよいかについては、CO2排出量〇〇%削減のように、一企業にとって取り組みやすい標準化された指標がないことから、対策につなげるには難しく各社とも手探り状態です。

ただ、ISSBにより本年6月に公表された国際的なサステナビリティ情報開示基準でも、気候変動の次は、自然資本に関する財務情報開示の枠組みを構築しようという流れがあります。そうした中、特にグローバルな活動をしている場合には、自然関連の情報開示へ向けた取り組みに着手しないわけにはいかないのも現実です。そこでまずは、事業活動を通じた依存関係や影響を見える化するための情報収集から始めて、その後少しずつ対応をステップアップさせていくことが望まれます。

・ 国際航業のTNFD関連サービスはこちら

・ 気候変動政策ブログ・環境通信アーカイブはこちら

TNFD対応にお困りの際は是非一度ご相談下さい。

担当は防災環境事業部 気候変動戦略研究室の 山本 でした。